もっと知りたい - 相続による整理と相続税 2024.04.08

農地の相続手続きとは?農業をしない人が取れる選択肢についても解説

KEYWORDSキーワード

相続財産のなかに農地がある場合、都会に住んでいる方はその活用に困ることが多いのではないでしょうか。

農地の売却や譲渡、貸し出しは農地法によって一定の条件が設けられていることから、簡単には手放せません。また、転用して活用しようにも、農業委員会や都道府県知事の許可が必要になります。

そこでこの記事では、農地を相続するときの流れだけではなく、活用方法やかかる相続税の計算方法、よくあるトラブル例などについて解説します。

この記事の目次

農地を相続するメリットとデメリット

農地を相続するメリットとデメリットについて解説します。農地を相続するかどうかについては、慎重に検討しましょう。

農地を相続するメリット

農地を相続するメリットは、農地を活用することで収入を得られる点にあります。具体的には以下です。

農業を営んで収入を得られる

農地を相続すれば自分で作物を耕作でき、収入を得られるようになります。しかし、農業の知識と経験がないと思うように収穫できないケースがあるのも事実です。

加えて、重機の費用や設備費用などの初期費用が必要で、ビニールハウスで作物を育てるのであれば室温や湿度を保つために光熱費がかかります。

そのため収入源にはなるものの、未経験者が農業を営むと赤字が出てしまうリスクについては認識しておきましょう。

農地を売却することができる

農地を相続した場合、農地を売却するという選択肢もあります。農地としてではなく、農地を転用して売却することも可能です。

しかし、どちらの場合にしても農業委員会の許可が必要なので注意しましょう。

買い手を自身で見つけられない方は、専門の不動産業者に相談することをお勧めします。

農地を転用して収入を得られる

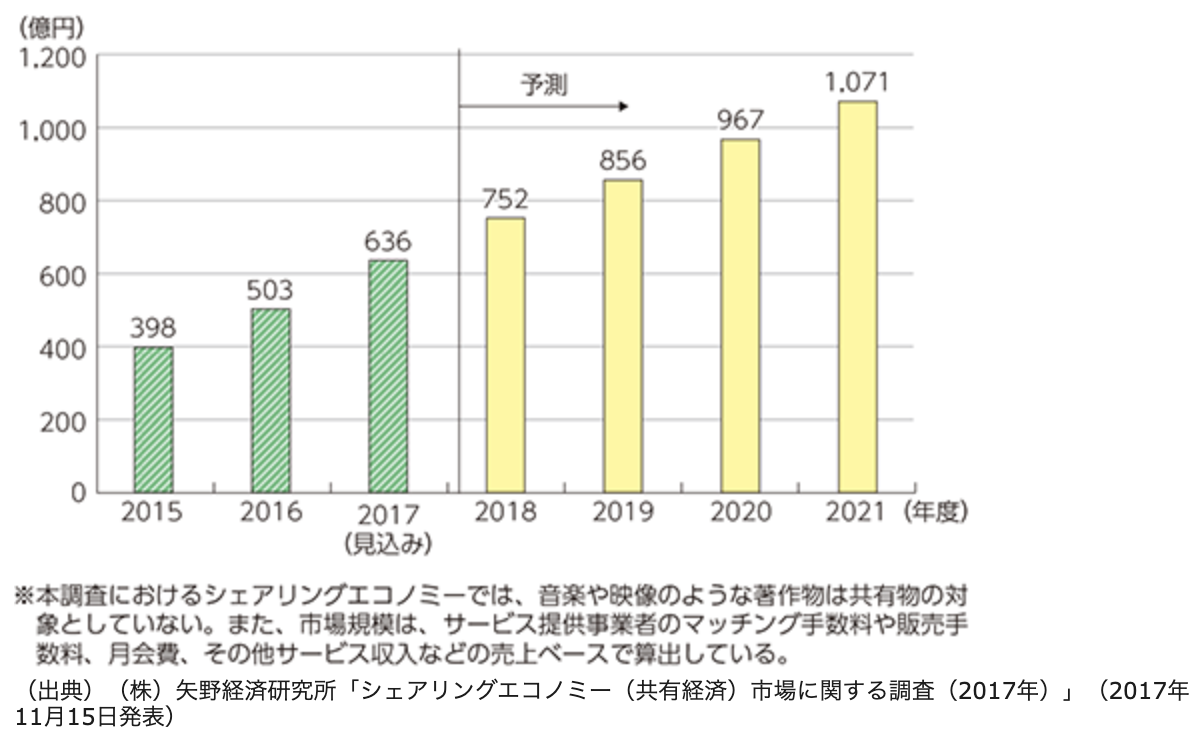

農地は農業をして収入を得られるだけではなく、駐車場や宅地、シェアポートなどに転用して収入を得ることができます。

特にシェアポートは、デリバリーサービスやシェアサービスの普及に伴って需要が高まっています。以下はシェアリングエコノミーの経済効果の調査結果です。

»参考:総務省「第1部 特集 人口減少時代のICTによる持続的成長」

当然ながら、土地が都市部なのか地方なのかによって、何に転用するかは考えなければいけません。

農地を転用するのであれば、地域の特色を把握して転用することで一定の収入を得られるようになるでしょう。

農地を貸し出すことで賃料を得られる

農地を転用して賃料を得る方法を前述しましたが、農地のまま農家に貸し出して収入を得ることもできます。

駐車場や宅地として転用する場合は初期費用がかかりますが、農地のまま貸し出せば費用をかけずに収入を得ることが可能です。

しかし、農業は気候に左右されるので地域によって農地の需要が変わります。そのため需要がある農地であるのかといった点は、事前に確認しておくと良いでしょう。

農地を相続するデメリット

農地を相続して活用することで収入を得られる可能性がありますが、デメリットも存在します。メリットと下記の3つのデメリットを天秤にかけて、選択しましょう。

農地の管理コストがかかる

農地を相続して利用しないとしても、放置せずにしっかりと管理しないといけないためコストがかかります。

管理を疎かにすると害虫や害獣被害が発生し、自分の農地だけではなく近隣の農地にも影響を与えます。

最悪の場合は他人の農地に被害が出た場合は法的リスクも発生するので、定期的に管理しなければいけません。農地をただ所有する方にとっては、管理費や管理の手間はデメリットとなるでしょう。

活用できないと負の遺産になる

前述の通り、農地を活用せずにただ所有しておくだけの方にとっては、維持費や手間がかかるので負の遺産となってしまいます。

駐車場や宅地などを代表とした活用をした場合でも、必ず上手くいく保証はありません。活用に失敗すると、初期費用や固定費によって赤字を抱えるリスクがあります。

加えて自身の負の遺産になるだけではなく、相続が発生した場合は、子や孫にとっても負の遺産となりかねません。したがって、本格的に農地を活用しない方は売却等を視野に入れておいた方が良いでしょう。

手放すために手間がかかる

農地は一般的な宅地と違い、すぐに売却することはできません。というのも、農業委員会や都道府県知事の許可を取る必要があるからです。

そのうえ、農地を売るときは購入者にも条件があり、すでに農業を営んでいることや必要な機器を所有しているなどいくつも条件があります。

農地を相続しても簡単に手放すことができないため、結果的に自身で管理しなければならない状況に陥る可能性があることを覚えておきましょう。

農地を相続する場合の手続き

農地を相続するためには法務局での相続登記(名義変更)と、農業委員会への相続届出の手続きが必要です。

ここでは手続きの詳細と注意点について解説します。

法務局で相続登記(名義変更)を実施

農地のエリアを管轄する法務局で、相続登記(名義変更)をおこわなければいけません。相続登記とは、不動産の名義人が亡くなったときに、相続人に名義を変更する手続きのことです。

相続登記の流れは相続だからといって特別な手続きはなく、自宅の不動産名義の変更と変わりません。

農地の相続登記をおこなうための必要書類と各書類の費用は以下の通りです。また、相続登記の手続き自体に、固定資産税評価額の0.4%(評価額が1,000万円の場合は4万円)かかります。

| 必要書類 | 入手方法 | 費用 |

|---|---|---|

| 登記申請書 | 司法書士が作成 | 依頼料は数万円ほど |

| 被相続人の出生から死亡までの戸籍謄本 | 本籍の市区町村役場 | 450~750円 |

| 被相続人の戸籍附票 | 300円 | |

| 相続人の戸籍謄本 | 450円 | |

| 相続人の印鑑証明書 | 住所地の市区町村役場 | 300円 |

| 相続人の住民票 | 300円 | |

| 農地の固定資産評価証明書 | 農地がある地域の市区町村役場 | 300円ほど |

参考②:法務局「登記申請手続のご案内 (相続登記②/法定相続編)」

「遺産分割協議」によって相続登記をおこなう際は「遺産分割協議書」、遺言の場合は「遺言書」が必要です。

なお、遺言によって農地を相続する場合は、農業委員会の許可が先に必要になるので注意しましょう。

農業委員会へ相続届出

法務局での手続きが終われば、次は農業委員会へ相続の届出をおこないます。管轄の農業委員会がわからない場合は、市区町村役場で確認できます。

農業委員会への相続の届出に必要な書類は、以下の2つです。

| 必要書類 | 入手方法 | 費用 |

|---|---|---|

| 農地法の規定による届出書 | 各市区町村役場のホームページからダウンロード | 無料 |

| 登記事項証明書 | 郵送または最寄りの登記所や法務局証明サービスセンター | 300円 |

農地法の規定による届出書は、各市区町村役場のホームページからダウンロードできます。

届出書は下記の大館市の参考にもある通り「農地法第3条の3第1項の規定」で、農地転用による届出である「農地法第5条に基づく転用の届出」ではないので注意しましょう。

»参考:大館市「農地法第3条の3第1項の規定による届出書」

登記事項証明書は、最寄りの登記所や法務局証明サービスセンターで取得できます。また、オンラインで請求すれば、自宅または会社に郵送してもらうことも可能です。

オンライン請求の方法については、下記の法務局のページを参考にしてみてください。

»参考:法務局「登記事項証明書等の請求にはオンラインでの手続が便利です」

農業委員会への届出は相続発生から10ヶ月以内で、期間を過ぎると10万円以下の過料を求められることがあるので、後回しにせずに早めに手続きをおこないましょう。

農地の相続でかかる税金の計算方法

農地の相続税を計算するための農地評価と、実際の計算方法について解説します。

農地の相続税を計算するための農地評価について

農地の相続税を計算する際は、農地を評価しなければいけません。農地の区分は、以下の4つに分けられています。

| 農地の区分 | 評価 |

|---|---|

| 純農地 | 倍率方式により評価 |

| 中間農地 | |

| 市街地農地 | 宅地比準方式または倍率方式により評価 |

| 市街地周辺農地 | 農地が市街地農地であるとした場合の価額の80パーセントに相当する金額で評価 |

倍率評価とは、農地の固定資産税評価額に、国税局長が定める一定の倍率を乗じて評価する方式を指します。

宅地比準方式とは、農地が宅地であるとした場合の1平方メートル当たりの価額から、その農地を宅地に転用するときにかかる1平方メートル当たりの造成費に相当する金額を控除した金額に、その農地の地積を乗じて計算した金額により評価する方式です。

農地の評価は非常に計算が複雑で、自身でおこなうとミスが発生する可能性が高いでしょう。

そのため、農地の評価について専門的な知識を持っていない場合は、専門の不動産業者に相談してスムーズに手続きを進めましょう。

農地にかかる相続税の計算方法

農地の評価が済めば、実際に相続税の計算ができます。農地にかかる相続税の計算手順は、以下のステップです。

- 1.相続する遺産の総額を算出

- 2.基礎控除額を算出

- 3.法定相続分に従って相続税額を算出

- 4.相続税を合算

- 5.相続税を相続人それぞれに割当

- 6.控除があれば適用

相続税は遺産全体にかかるので農地の相続税を計算するためには、相続税の総額を計算しなければいけません。

そして、遺産全体の相続税を計算してから、相続する人それぞれに割り当ててから農地の相続税がわかります。

農地の相続税計算の例

実際に具体例を用いて、相続税の計算について解説します。設定条件は以下の通りです。

| 遺産総額 | 1億円(100,000,000円) |

| 相続人 | 長男と次男の2人 |

| 長男の相続分 | 現預金3,000万円・農地2,000万円 |

| 次男の相続分 | 自宅5,000万円 |

農地の相続については、特別な控除が適用される可能性がありますが、一般的な計算のため特別控除の適用を除外し、基本的な計算を行います。

この場合の基礎控除は「3,000万円 + (600万円 × 相続人数) = 4,200万円」と計算されます。

課税遺産総額は遺産総額から基礎控除を差し引いて、「1億円-4,200万円=5,800万円」です。

基礎控除後の法定相続分は、2人兄弟なので等分をして 2,900万円となります。2,900万円にかかる相続税率は15%なので「2,900万円×0.15-50万円(控除額)=385万円」となります。

相続する遺産額に対する相続税の税率早見表は、下記の国税庁の公式ページで閲覧できます。

»参考:国税庁「No.4155 相続税の税率」

農地の相続税の納税猶予を利用する人が知っておくべきこと

農地の相続税の計算方法および計算例について解説しましたが、農地を相続する場合は納税猶予を利用できるケースがあります。

納税猶予を利用すると相続税をすぐに払う必要がないですが、三大都市圏の特定市の市街化区域では、生産緑地と特定生産緑地以外は納税猶予を受けられないので注意しましょう。

納税猶予の手続きの流れ

納税猶予の手続きは、税務署に必要書類を提出しておこないます。税務署に提出する必要書類は次の通りです。

| 必要書類 | 取得方法 |

|---|---|

| 相続税の納税猶予に関する適格者証明書 | 農業委員会 |

| 特例農地等に該当することを証明する市町村長の書類 | 農業委員会 |

| 遺言書の写し又は遺産分割協議書の写し | - |

| 相続人全員の印鑑証明書(遺産分割協議書に押印したもの) | 市区町村役場 |

| 担保提供書及び担保提供関係書類 | 税務署 |

| 抵当権設定登記申請書 | 法務局 |

納税猶予を受け、農業を営む場合は3年ごとに届出をおこなう必要がある点に注意してください。

納税猶予を受けるための要件

納税猶予を受けるための要件は以下の通りです。

| 被相続人の要件 | ・死亡の日まで農業を営んでいた者・生前一括贈与をした者・死亡の日まで特定貸付けや認定都市農地貸付けなどを行っていた者 |

| 農地相続人の要件 | ・相続税の申告期限までに農業経営を開始して農業経営を引き続きおこなう者・生前一括贈与を受けた受贈者・相続税の申告期限までに特定貸付けや認定都市農地貸付けなどをおこなった者 |

| 特例の対象となる農地の要件 | ・相続により取得した農地などで遺産分割がされているもの・贈与税納税猶予の対象となっていたもの・相続の年に被相続人から生前一括贈与を受けたもの |

農地の納税猶予を受けるためには、さまざまな要件があるので専門的な知識がないと判断が難しいので、専門家に相談することをおすすめします。

納税猶予によって下がる相続税額の計算方法

農地の納税猶予額は、通常の農地の評価によって算出される相続税と農地投資価格によって算出される相続税の差で計算されます。

- 1.通常評価の農地の相続税を計算

- 2.農地投資価格で相続税を計算

- 3.2通りで計算された相続税の差を計算

»参考:国税庁「農地等についての相続税の納税猶予及び免除等」

農地投資価格は転用を考慮せず、耕作に利用することのみを考えた場合の農地の価額です。

たとえば、通常評価の農地の相続税が3,000万円、農地投資価格によって算出された相続税が1,000万円の場合は差額の2,000万円が納税猶予額になります。

これらの計算も非常に複雑で自身でおこなうのは困難なので、専門家に相談しましょう。

納税猶予が打ち切られるケース

農地を途中で宅地などに転用、または農業経営をやめた場合は納税猶予が打ち切られます。

納税猶予が打ち切られた場合は、猶予されていた相続税だけではなく利子税も納めなければいけません。

納税猶予の打ち切りは、一部が打ち切られるパターンと全額が打ち切られるパターンの2つがあります。

一部が打ち切られるパターン

納税猶予の一部が打ち切られるパターンは、次の通りです。

- 収用交換等による譲渡等した場合

- 生産緑地地区内の農地の買取申出をした場合

- 農地面積の20%以下を譲渡、貸付、転用、耕作放棄した場合

- 農用地区域内の農地等で農地中間管理機構への譲渡、利用権設定等促進事業に基づき譲渡した場合

これらに該当した場合は納税猶予期間が確定し、納税猶予額の一部が打ち切られてしまいます。

全額が打ち切られるパターン

納税猶予の全額が打ち切られるパターンは、次の通りです。

- 農地での農業経営をやめた場合

- 納税猶予適用継続届出書を提出しなかった場合

- 農地の20%を超える面積を譲渡、貸付、転用、耕作放棄した場合

これらに該当する場合は納税猶予の全額が打ち切られます。

納税猶予額が全額免除になるケース

農地の相続人が相続税の申告から20年間、農業を営んでいる場合は納税猶予額が全額免除になります。

加えて、平成30年度に税制が改正されて、生産緑地と市街化区域以外の都市計画区域と都市計画区域外の農地を貸し出す場合でも納税猶予は継続されます。

また、納税猶予額が全額免除になった後であれば、農業を辞めたとしても相続税の納税は発生しません。

農業をしない人が農地を相続した場合の活用方法

農業をしない人にとっては農地は管理費や固定資産税がかかるので、放置すると負の遺産となってしまいます。

ここでは農業をしない人が農地を相続した場合に、農地を活用する方法について解説します。

農地を売る

1つ目は、相続した農地の売却です。

最も一般的な活用方法で、所有するだけで管理費や固定資産税がかかるため早々に売却することで、農地を現金として残すことができます。

しかし、農地は誰にでもすぐ売却できるわけではなく、下記の注意点があります。

- 農業委員会からの許可が必要

- 農業生産法人か農家に売却先は限定

- 売却でも相続登記(名義変更)手続きは必要

農地法第三条では、下記のように記載されています。

農地又は採草放牧地について所有権を移転し、又は地上権、永小作権、質権、使用貸借による権利、賃借権若しくはその他の使用及び収益を目的とする権利を設定し、若しくは移転する場合には、政令で定めるところにより、当事者が農業委員会の許可を受けなければならない。

条件が限られている買い手を探す手間や、法的な課題もいくつかある点から、専門の不動産会社に相談した方がうまく売却に繋げられるでしょう。

農地を貸す

売却するのではなく、農地をそのまま農家に貸し出すのも1つの手です。売却と違い、賃料として安定した収入を見込めるのがメリットです。

農地を貸し出す場合も、農地法第三条に基づいて農業委員会の許可と借り手に一定の条件が求められます。

また、地域の農地の状況から次に解説する転用して活用した方が良いケースもあるので、管轄の自治体に事前に相談してみるのもいいでしょう。

農地を転用する

農地を宅地や駐車場などに転用して活用する方法もあります。下記は代表的な転用例です。

- 宅地

- 駐車場

- シェアポート

- ソーラーシェアリング

都会に近ければコインパーキング、住宅街であれば月極駐車場など、地域の需要に合わせることがポイントとなるでしょう。

なお農地の転用についても、農業委員会と都道府県知事の許可が必要で、農地法第四条に基づいています。

農地を農地以外のものにする者は、都道府県知事(農地又は採草放牧地の農業上の効率的かつ総合的な利用の確保に関する施策の実施状況を考慮して農林水産大臣が指定する市町村(以下「指定市町村」という。)の区域内にあつては、指定市町村の長。以下「都道府県知事等」という。)の許可を受けなければならない。

農地を農地以外のものにする者は、都道府県知事(農地又は採草放牧地の農業上の効率的かつ総合的な利用の確保に関する施策の実施状況を考慮して農林水産大臣が指定する市町村(以下「指定市町村」という。)の区域内にあつては、指定市町村の長。以下「都道府県知事等」という。)の許可を受けなければならない。

農地を転用して活用する場合は、地域の需要に合わせれば十分な収入を得られることも考えられます。

しかし、転用方法によって設備費や工事費などの初期費用がかかるので、資金繰りには注意が必要です。

農地の相続が発生して困る場合の選択肢

農業を営まない方や都会に住んでいる方にとっては、農地の相続が発生すると困る場合があるでしょう。

ここでは農地の相続が発生して困る方が取れる選択肢について、解説します。

すべての相続権を放棄する

1つ目は相続放棄です。相続人間でトラブルが発生し、その争いを避けたい方でも相続放棄は有効です。

しかし、農地のみの相続権を放棄することはできないため、すべての遺産の相続を放棄しなければいけません。

また、相続放棄の手続きは相続発生から3ヶ月で比較的短いので、早めに手続きを進めておく必要があります。

期限ギリギリだと司法書士に相談する時間もないので、最悪諦めるしかありません。したがって、相続放棄を考えている方や判断しかねている方は、早めに司法書士に相談しましょう。

農地を最低限の管理で放置する

2つ目の方法は、最低限の管理をおこなって放置する方法です。

いざという時に売却や貸し出しで収入を得られるのがメリットですが、一定の管理費と固定資産税がかかります。

また、農地を放置する際は、管理がおろそかにならないように注意が必要です。

というのも、管理がおろそかになると害虫・害獣被害が近隣の農地まで及ぶ可能性があります。

たとえば、農地を完全に放置して害虫が近隣の農地の作物を傷つけてしまった場合は、法的リスクも考えられます。

したがって、農地を放置する場合は最低限の管理をおこないましょう。

相続土地国庫帰属制度を利用する

3つ目の方法は相続土地国庫帰属制度を利用する方法です。相続土地国庫帰属制度とは、令和5年4月27日から開始された相続によって取得した土地を国に返還できる制度です。

相続土地国庫帰属制度を利用すれば、管理費や固定資産税がかからなくなるのがメリットとして挙げられます。

しかし、無料で国に土地を返還できるわけではなく、土地管理費用相当額の負担金を10

年分納めなければいけません。

加えて、すべての土地を返還できるわけではなく、単独で農地を所有していることが条件です。

相続土地国庫帰属制度の手続きや、利用するための土地の名義変更は複雑であるため、司法書士や専門家に相談した方が良いでしょう。

相続土地国庫帰属制度の概要については、法務省の「相続土地国庫帰属制度のご案内」で詳しく解説されています。

農地の相続で発生するトラブル例

農地に限らず相続発生時には、その相続人間の取り分や農地法の関係で相続が難航する場合が多いです。

農地の相続についてのトラブルは、独力で解決するのが難しいため基本的には司法の方や不動産会社に相談するのが最も適切な解決方法です。

農地を相続する人がいない

農地を相続する人がいない場合や、相続人はいるが遠方に住んでおり管理が難しい場合が考えられます。

農地を相続してすぐに売却できれば問題ないですが、売却できなかった場合は前述した相続土地国庫帰属制度を利用すれば手放すことが可能です。

農地の売却は農地法に基づいて購入主にも一定の条件があるため、難航するケースがあります。

そのため、農地の売却を考えているのであれば、早めに専門の不動産会社に相談しておきましょう。

農地の相続税が高くて払えない

農地は一般的な宅地と比べて敷地面積が広い傾向にあるので、地域によっては評価額が高くなる可能性があります。

そのため、相続税が心配な方は農地の相続発生時に税理士に相談しておいた方がいいでしょう。

早めに相談しておくことで、相続税の納税猶予の手続きなどをスムーズにおこなえるので、高くて払えない場合でも解決できる可能性があります。

農地の相続方法や転用方法がわからない

農地の相続方法や転用方法がわからない場合は、専門の不動産会社に相談するのが最も簡単で安全です。

農地の相続は一般的な宅地と違い、農地法に基づいた複雑な手続きが必要です。そのため、専門的な知識を有しない方が独力で行うのは難しいです。

また、農地の転用についても農地法によって一定の条件があります。たとえば、農地の転用では農業委員会と都道府県知事の許可が必要です。

農地の相続方法や転用方法がわからない場合は、司法書士または不動産会社に相談した方がいいでしょう。

農地を兄弟で相続するときの遺産分割が難航する

農地に限らず土地の相続では兄弟間や親族間で等分に分割できないので、争いが続くことがあります。

また、農地の活用方法について相続人の間で意見が割れるとさらに遺産分割が難航します。

遺産分割でトラブルが発生した場合は、遺産分割協議書を作成できないので相続登記の手続きをおこなえません。

遺産分割のトラブルについては、具体的な策を講じることができないため、最も厄介なトラブルと言えます。

唯一解決できる方法は、遺言書のみです。遺言書は遺産分割協議書よりも優先されるため、この手のトラブルは避けられます。

農地の相続でよくある疑問

最後に農地の相続について、よくある疑問を解説します。

農地の相続税がかからない方法は?

農地の相続税がかからないケースは、農地を含む遺産の総額が3,000万円以下の場合のみです。

農地を含む遺産の総額が3,000万円を超える場合は、相続税が発生するので申告の義務があります。

しかし、農地の相続で相続税の納税猶予制度を利用すれば、全額をすぐに納める必要はありません。

納税猶予制度を利用する際は、農地や被相続人、相続人が複数の要件を満たしている必要があります。

サラリーマンが農地を相続したときの選択肢は?

一般的なサラリーマンの方に農地の相続が発生した場合、取れる選択肢は次の通りです。

- 相続放棄する

- 農地を転用する

- 農家に貸し出す

- 最低限管理して放置する

- 不動産会社を通じて売却する

- 相続土地国庫帰属制度を利用する

サラリーマンが農地を相続した場合、農業をして活用するのは現実的に難しいと思われます。

その場合は不動産会社に相談し、農地を売却して現金の資産として持っておくことを検討しても良いでしょう。

「いつか活用できるかもしれない...」と考えて長期間所有すると、管理費や固定資産税などの固定費がかかるので早めに判断することが大切です。

まとめ

農地の相続が発生した場合、取れる選択肢は次の通りです。

- 農業を営む

- 農地を売却する

- 農地を転用する

- 相続を放棄する

- 最低限の管理をして放置する

- 相続土地国庫帰属制度を利用する

農地の相続が発生した時は、自分に最適な方法を選択することが大切です。

しかし、農地は一般的な宅地と違い、農地法に基づいて活用方法によっていくつかの要件を満たしておかなければいけません。売却する場合も売却先に条件が設けられています。

農地の相続登記の期限や納税猶予の手続きにも期限があるので、すぐに専門の不動産会社や司法書士、税理士に相談して早めに対処しましょう。

早々に対処していれば、期間に余裕があるのでさまざまな選択肢を取れるようになります。

条件でさがす

カテゴリ別にみる

- はじめて

- もっと知りたい

- 売りたい

- 解決したい